UNO DE CADA CUATRO VASCOS SE BLINDA YA CON LAS HIPOTECAS A INTERÉS FIJO

Reportaje en El Correo sobre hipotecas, con consejos de EKA/ACUV, publicado el 09-04-2018.

http://www.elcorreo.com/economia/cuatro-vascos-blindan-20180409173259-nt.html

Los nuevos créditos a tipos invariables se han multiplicado por cinco desde 2015, aunque en Euskadi su progresión es inferior a la media del conjunto de España.

Para la mayoría de los ciudadanos comprar una vivienda en el País Vasco implica contratar una hipoteca media de unos 133.055 euros, a pagar en un periodo de 24 años y cinco meses, con una cuota media mensual cercana a los 574 euros y que para hacer frente a la misma deberán destinar alrededor del 26% de sus ingresos salariales.

Esta es la radiografía que muestra el último informe de ‘Estadística Registral Inmobiliaria’, que elabora el Colegio de Registradores de la Propiedad, Bienes Muebles y Mercantiles de España. En el mismo se constata como en Euskadi, en 2017, se registraron 17.324 operaciones de compraventa de viviendas, lo que supuso un aumento del 9,5% sobre el año anterior.

Por tanto, la reactivación del mercado inmobiliario es un hecho constatable, que viene sustentado además por una mayor disposición de los bancos para conceder hipotecas. Por ello, antes de comprar casa y firmar un crédito una de las preguntas que se hacen los consumidores es ¿hipoteca a tipo fijo o a tipo variable?

Interés fijo

Ventajas. En el momento de contratar la hipoteca el consumidor conoce el importe exacto que pagará cada mes, sin subidas, sea cual sea la evolución del euríbor. Además también sabrá el importe total (principal más intereses) que pagará por todo el préstamoInconvenientes. Si bajan los tipos de interés la cuota a pagar no se reducirá. En la situación actual del euríbor el interés está muy bajo y el tipo fijo es, por lo general, más caro.

Interés variable

Ventajas. Los consumidores pueden ven reducirse sus cuotas mensuales si bajan los tipos de interés. En la actualidad el euríbor está en niveles mínimos, incluso en tasas negativas, y nadie prevé a muy corto plazo grandes fluctuaciones.Inconvenientes. La subida de los tipos conlleva el alza de las cuotas a pagar, lo que puede poner en riesgo algunas economías familiares. No se puede saber el importe exacto del coste total del crédito.

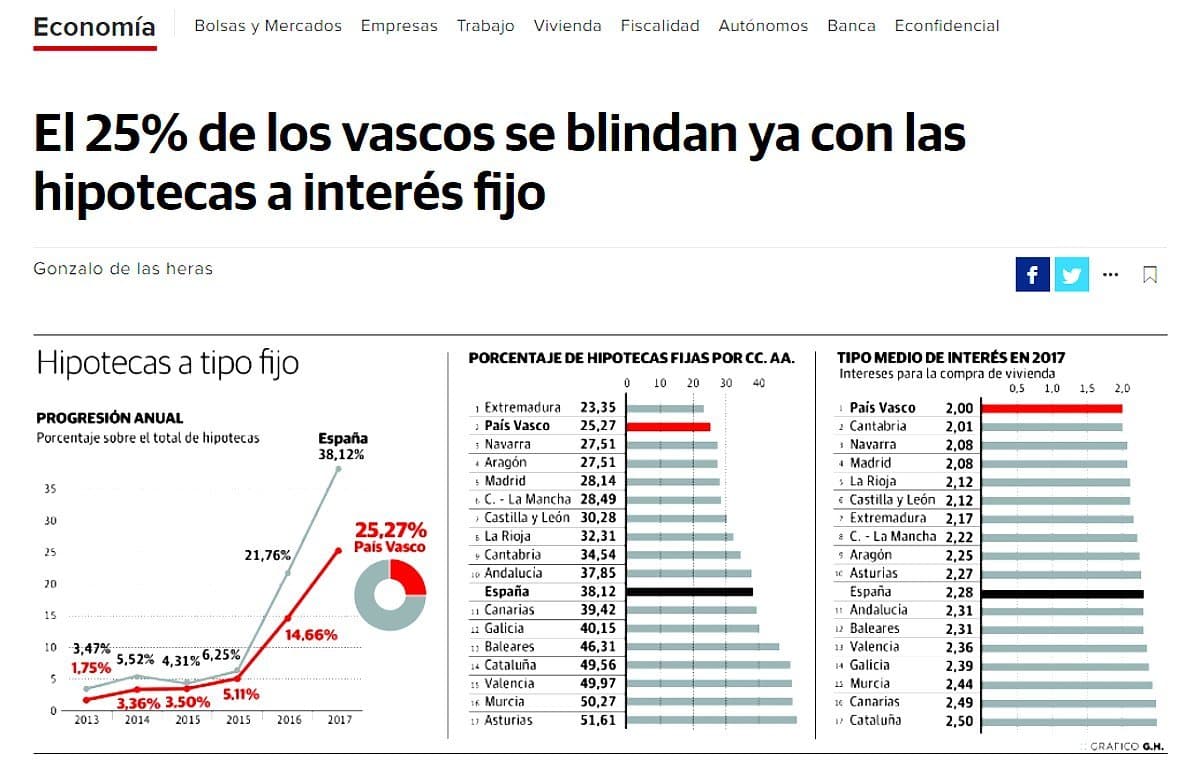

La respuesta es que los préstamos con tipos de interés fijo han alcanzado un nivel récord: uno de cada cuatro compradores vascos se decanta por contratar su hipoteca a tipo fijo como estrategia para blindarse ante las posibles futuras subidas de los intereses, el temido euríbor, a pesar de que en estos momentos está en mínimos históricos -incluso en valores negativos-, ante lo que multitud de analistas auguran futuros aumentos de los tipos.

Hace sólo tres años, en 2015, las nuevas hipotecas contratadas a interés fijo en Euskadi apenas suponían el 5% del total, para dar un gran salto en 2016 hasta situarse en el 14,66% y cerrar el ejercicio 2017 con un nuevo récord y colocarse en una media anual del 25,27%.

A pesar de esta evolución ascendente, los vascos no son los que más se decantan por los créditos a tipos inamovibles. Al contrario, se encuentran junto con los extremeños entre los que menos los demandan. Son los asturianos los que más hipotecas fijas contratan, con el 51,61% del total de la nuevas firmas, seguidos por los murcianos con el 50,27% y los valencianos con el 49,97%.

La media nacional se situó en el 38,12%, cifra que también es muy superior a la registrada hace tres años cuando sólo sumaban el 6,2% en 2015, colocándose, por tanto, en los niveles máximos de toda la serie.

Las ‘fijas’ tocan techo

A pesar del intenso crecimiento de los últimos años, el informe del Colegio de Registradores de la Propiedad constata que «la contratación a tipo de interés fijo parece haber puesto fin a su intensa etapa creciente», ya que en su evolución trimestral durante 2017 empezó a mostrar los primeros descensos.

Así, en el País Vasco la tasa máxima de contratación de hipotecas fijas se produjo en el primer trimestre del pasado año, cuando se llegó a alcanzar el 30,37%, para empezar una progresiva bajada en los trimestres posteriores hasta quedarse en el 20,45% en el último cuarto del año. De ahí que la media anual vasca se haya situado en ese 25,27%.

Esta evolución descendente es común al resto de España, que en este caso comenzó a experimentar la rebaja de peso a partir del verano, en la última mitad del año, pero en una cota menos acusada. El nivel máximo español llegó al 38,7% en marzo de 2017.

Frente a la pregunta sobre ¿qué viene mejor al consumidor, si la hipoteca fija o la variable? no hay una recomendación estándar. Desde la asociación vasca de consumidores EKA-ACUV, José Luis Segura, destaca que una hipoteca «es un producto financiero complejo que no cualquier persona entiende bien», por lo que su recomendación es «informarse lo más posible» y, si se tiene la posibilidad, acudir a profesionales que le aconsejen (abogados, asesores o a la propia asociación de consumidores). También conviene analizar las ofertas de varias entidades y nunca, advierte Segura, «firmar en caliente, en el momento en el que el banco hace su propuesta». Por eso recomienda hacerse con una copia del precontrato para analizar con tranquilidad el tipo de interés más conveniente, todas las cláusulas y los costes totales. Además, el portavoz de EKA-ACUV dice que si no se tiene prisa en firmar la hipoteca, que se espere a la entrada en vigor de la nueva Ley de Crédito Inmobiliario, prevista para el primer semestre de este año, que incluirá una mayor protección a los consumidores.

Por su parte, Asier Fernández, del Colegio de Registradores vascos, también recomienda a los consumidores informarse bien y recuerda que tanto los notarios como los registradores analizan y advierten si en los contratos se incluyen cláusulas abusivas.

Los intereses que se pagan en Euskadi son los más bajos

Una cosa es el euríbor y otra los intereses reales que se pagan en las hipotecas. Se da la circunstancia que en los créditos para vivienda los vascos son los que menos pagan de toda España, con un tipo medio general del 2%, cuando en el conjunto del país la media se coloca en el 2,28% y los más caros los abonan los catalanes, con un 2,50%.

El informe del Colegio de Registradores de la Propiedad reconoce que «la tendencia bajista de los tipos de interés parece haber llegado a su fin», por lo que concluye que «todo parece indicar que estamos ante el inicio del cambio de tendencia».

Por ahora el encarecimiento de los créditos no proviene de un alza en los tipos de interés, sino que se sustenta en el tipo de modalidad contractual hipotecaria elegida. «El incremento en la contratación de las nuevas hipotecas a interés fijo está generando un aumento medio de los tipos», señala.

A este respecto hay que añadir, según el Colegio de Registradores, que también las nuevas contrataciones de hipotecas a tipo variable suscritas en el ejercicio 2017 «ya no consiguen normalmente mejoras en el tipo de interés» como sucedía en los trimestres anteriores.

En estos momentos para suscribir nuevas hipotecas el interés medio para las estipuladas a tipo variable ronda, como base, el euríbor más un 1%, mientras que para las de tipo fijo la tabla de intereses TAE puede oscilar entre el 2,5% y el 3,5%, en función de las ofertas revisadas de varias entidades.

Sobre el índice euríbor, el que suelen tomar como base los créditos a tipo variable y que ahora está en un -0,191%, la mayoría de los analistas vaticinan su progresivo incremento, aunque algunos sostienen que no saldrá de los actuales niveles negativos hasta bien entrado el próximo año 2019.